Estacionariedad de Series Temporales

En general, catalogamos una serie temporal como estacionaria cuando sus estadísticos no cambian

con el tiempo. Esto implica que la media, la varianza y la covarianza de la serie temporal no

cambian con el tiempo. En otras palabras, la serie temporal no tiene tendencia ni

estacionalidad. Sin embargo, en la práctica, es difícil encontrar una serie temporal que sea

completamente estacionaria. Por lo tanto, es más común encontrar series temporales que son

estacionarias en promedio, pero que tienen tendencias y estacionalidades en el corto plazo. En

este artículo, veremos como podemos determinar si una serie temporal es estacionaria o no, y

como podemos transformar una serie temporal no estacionaria en una estacionaria.

Iniciemos importando las librerías necesarias para el análisis de la serie temporal y extrayendo

la data desde la base de datos de Yunque Capital (firma en que colaboro actualmente), para mayor

facilidad en cuanto al filtrado y preparación de la data. No obstante, estaré cargando un

archivo .csv en el repositorio con la misma data utilizada. Igual, la información cruda puede

ser encontrada en el sitio web del Banco Central de la República Dominicana en la sección de

Sector Monetario y Financiero. Empecemos extrayendo la data:

Código

Resultado

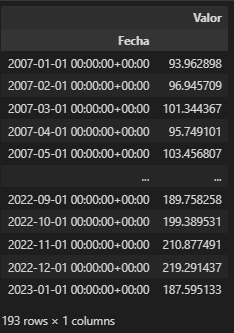

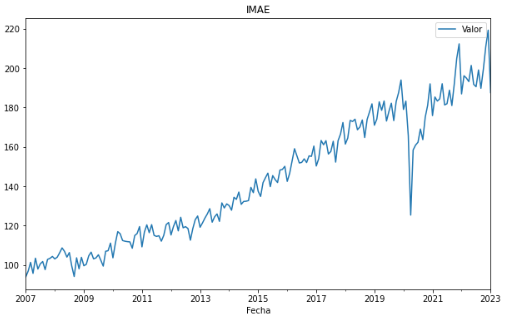

Este código conecta a la base de datos, crea un query, lo envía, almacena el resultado y se asegura de que la columna "Fecha" tenga el formato adecuado. Como resultado tenemos una serie temporal cuya columna "Valor" se corresponde al IMAE. Grafiquémosla:

Código

Resultado

Código

Resultado

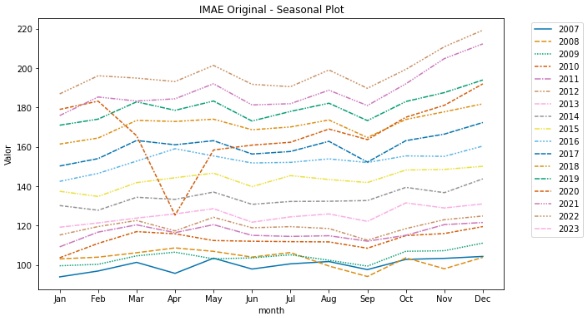

El primer código modifica las dimensiones del gráfico y pasa la información directamente a ser

graficada. Sin embargo, el comportamiento de esta variable podría analizarse mejor si

descomponemos el comportamiento de forma anual. Para esto lo que hace el segundo código es crear

una columna con el año y otra con el mes, y luego graficar el comportamiento de la variable en

cada uno de estos períodos.

Luego de graficar la serie temporal, podemos ver que esta tiene una tendencia

creciente, lo que significa que su media no es constante a lo largo del

tiempo. Además, la serie temporal tiene una estacionalidad anual, lo que significa que su media

cambia con el tiempo. Por lo tanto, a simple vista esta serie no es

estacionaria. Pero ¿Cómo podemos determinar si una serie temporal es estacionaria o no? Para

esto, podemos utilizar el test de Dickey-Fuller. Este consta de una hipótesis nula y una

hipótesis alternativa que se definen de la siguiente manera:

Hipótesis nula (Ho): La serie temporal tiene una raíz unitaria, lo que significa que esta no es estacionaria.

Hipótesis alternativa (Ha): La serie temporal no tiene una raíz unitaria, lo que significa que es estacionaria.

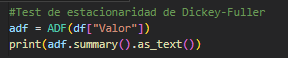

El test de Dickey-Fuller tiene un valor p que nos permite determinar si rechazamos o no la

hipótesis nula. Si el valor p es menor que un umbral predefinido (por ejemplo, 0.05), rechazamos

la hipótesis nula y concluimos que la serie temporal es estacionaria. Si el valor p es mayor que

el umbral predefinido, no podemos rechazar la hipótesis nula y concluimos que la serie temporal

no es estacionaria. A continuación, veamos cómo podemos implementar el test de Dickey-Fuller en

Python de una forma sencilla:

Código

Resultado

Este código nos devuelve el valor p del test de Dickey-Fuller. Como podemos ver, el valor p

(0.984) es mayor que cualquiera de los 3 niveles de significancia que tomemos (0.01, 0.05 y 0.1)

, por lo que no podemos rechazar la hipótesis nula de que la serie temporal tiene una raíz

unitaria. Por lo tanto, podemos concluir que la serie temporal no es estacionaria.

También podríamos trabajar con el test de KPSS, el cual es muy utilizado como complemento del test

de Dickey-Fuller, pues mientras este último se utiliza para probar si una serie de

tiempo tiene una raíz unitaria, el de KPSS se utiliza para probar si la serie es estacionaria

en media y varianza. En general, se utilizan ambos tests en conjunto para obtener una mejor comprensión de la estacionariedad de una serie de

tiempo. A diferencia de Dickey-Fuller en el test KPSS, la hipótesis nula es que la serie

temporal es estacionaria. Si el p-value obtenido en el test es menor que el nivel de

significancia elegido, se rechaza la hipótesis nula y se concluye que la serie no es

estacionaria. Por lo tanto, si el p-value es menor que el nivel de significancia, se interpreta

que la serie no es estacionaria. A continuación, veamos cómo podemos implementar el test de KPSS

en Python de una forma sencilla:

Código

Resultado

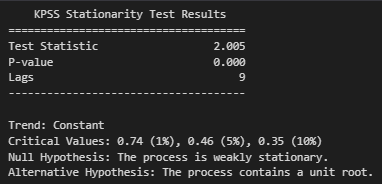

Este código nos devuelve el valor p del test de KPSS. Como podemos ver, el Test Estadístico

(2.005) es mayor que cualquier valor crítico que tomemos (0.74, 0.46 y 0.35), por lo que

rechazamos la hipótesis nula de que la serie temporal es estacionaria. Por lo tanto, podemos

concluir que la serie temporal no es estacionaria. Podríamos llegar a la misma conclusión con el

valor p al ver que este es menor que cualquiera de los 3 niveles de significancia que

tomemos (0.01, 0.05 y 0.1).

Si bien es difícil encontrar una variable que sea estacionaria, es importante que sepamos como

podemos determinar si una serie temporal es estacionaria o no. Esto es importante porque muchas

de las técnicas de modelado de series temporales asumen que la serie temporal es estacionaria.

Por lo tanto, si la serie temporal no es estacionaria, es necesario transformarla para que lo sea.

Ahora veamos como podemos transformar una serie temporal no estacionaria para que

sea estacionaria.

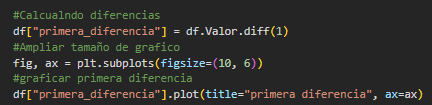

Entre los métodos más comunes para transformar una serie temporal no estacionaria en una estacionaria,

se encuentran la diferenciación y la descomposición aditiva (desarrollada

en otro artículo). A continuación, veamos cómo podemos implementar el método de diferenciación

con la ayuda de Python:

Código

Resultado

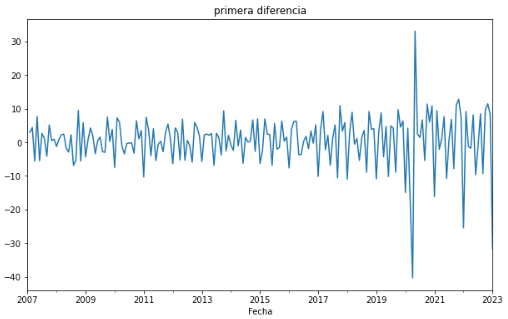

Viendo como los resultados se comportan en relación al cero sin ninguna tendencia o patrón claro, podríamos decir que la serie temporal es estacionaria. Sin embargo, apliquemos los tests de Dickey-Fuller y KPSS para confirmar nuestra hipótesis:

Código

Resultado

Código

Resultado

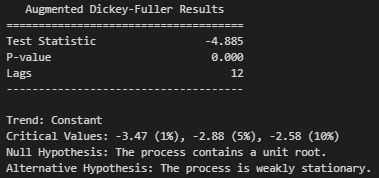

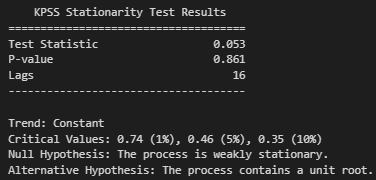

Como podemos ver, el valor p del test de Dickey-Fuller (0.000) es menor que cualquier nivel de

significancia que tomemos (0.01, 0.05 y 0.1), por lo que rechazamos la hipótesis nula de que la

serie temporal tiene una raíz unitaria. Por lo tanto, podemos concluir que esta es

estacionaria. También podemos ver que el valor p del test de KPSS (0.861) es mayor que cualquier

nivel de significancia que tomemos, por lo que no podemos rechazar la hipótesis nula de que la

serie temporal es estacionaria. Por lo tanto, podemos concluir nuevamente que esta es estacionaria.

En este artículo, hemos repasado como podemos determinar si una serie temporal es estacionaria o

no. También como podemos transformar una serie temporal no estacionaria en una serie temporal

estacionaria. Al final de la página, se encuentra el código completo de este artículo.

https://github.com/hectordanielc/time-series